Jubilación y fondos privados ¿cuál elegir?

La elección entre el sistema de jubilación público y los fondos privados es una decisión clave para garantizar la estabilidad financiera en la vejez. Mientras la pensión estatal ofrece seguridad y respaldo gubernamental, su monto puede resultar insuficiente ante el aumento del costo de vida.

Por otro lado, los fondos privados permiten acumular ahorros complementarios con mayor rentabilidad potencial, aunque conllevan riesgos asociados a los mercados financieros. Evaluar factores como edad, ingresos, perfil de riesgo y expectativas de futuro es esencial para tomar una decisión informada.

Este artículo analiza ventajas, desventajas y consideraciones prácticas para elegir el camino más adecuado según cada situación personal.

- Jubilación y fondos privados: ¿cuál es la mejor opción para ti?

- Claves para elegir el fondo privado de jubilación adecuado según tu perfil financiero

-

Preguntas frecuentes

- ¿Qué diferencia hay entre la jubilación pública y los fondos privados de pensiones?

- ¿Por qué debería considerar un fondo privado si ya estoy cubierto por el sistema público?

- ¿Cómo eligir el mejor fondo privado para mi jubilación?

- ¿Puedo tener ambos, pensión pública y fondos privados, al mismo tiempo?

Jubilación y fondos privados: ¿cuál es la mejor opción para ti?

Elegir entre diferentes formas de prepararse para la jubilación, especialmente cuando se trata de decidir entre sistemas públicos y fondos privados de pensiones, es una de las decisiones financieras más importantes en la vida adulta.

Mientras que el sistema público de pensiones ofrece estabilidad respaldada por el Estado, su sostenibilidad a largo plazo está siendo cuestionada debido al envejecimiento poblacional y a las presiones presupuestarias.

Por otro lado, los fondos privados de pensiones permiten a los trabajadores complementar o incluso suplir por completo su pensión pública, ofreciendo mayor control sobre las inversiones y potencialmente mejores rendimientos. Sin embargo, esta flexibilidad viene acompañada de riesgos como la volatilidad del mercado, comisiones elevadas y la necesidad de tomar decisiones financieras complejas.

Por eso, elegir el fondo adecuado requiere evaluar factores como el perfil de riesgo, el horizonte temporal de inversión, las comisiones, la transparencia y los objetivos personales de jubilación. A continuación, se profundiza en aspectos clave para tomar una decisión informada.

¡Este contenido te puede interesar! Jubilación y cálculos de pensión fácil

Jubilación y cálculos de pensión fácil¿Qué son los fondos privados de pensiones y cómo funcionan?

Los fondos privados de pensiones son vehículos de inversión diseñados para acumular capital durante la vida laboral con el objetivo de generar ingresos durante la jubilación.

Estos fondos funcionan bajo un esquema de ahorro individual, donde los trabajadores realizan aportes periódicos que son invertidos en una cartera compuesta por activos como bonos, acciones, fondos inmobiliarios o instrumentos de renta fija, dependiendo del perfil de riesgo elegido.

A diferencia del sistema público, donde la pensión se calcula en función de los años cotizados y el salario, en los fondos privados el monto final depende directamente del rendimiento de las inversiones y del total ahorrado.

Existen diferentes tipos de planes, como los planes individuales de ahorro sistemático (PIAS), planes de pensiones o fondos de pensiones privados, cada uno con sus propias ventajas fiscales, niveles de liquidez y condiciones de rescate. Es fundamental comprender las reglas de cada producto antes de elegir, ya que algunos restringen el acceso al capital hasta edades avanzadas o imponen penalizaciones por rescate anticipado.

Factores clave para elegir el mejor fondo privado de jubilación

Al seleccionar un fondo privado para la jubilación, es crucial considerar varios factores que impactan tanto el crecimiento del ahorro como la tranquilidad financiera futura.

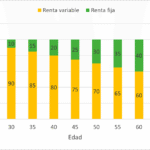

En primer lugar, el perfil de riesgo del inversionista determina si se debe optar por fondos conservadores, equilibrados o de mayor riesgo. Una persona joven puede permitirse una mayor exposición a activos volátiles como las acciones, mientras que alguien cercano a la jubilación podría preferir carteras más estables.

En segundo lugar, las comisiones y gastos del fondo son determinantes: aunque parezcan pequeñas, estas cargas pueden erosionar significativamente el rendimiento acumulado a lo largo de décadas. También es importante analizar la rentabilidad histórica, aunque sin garantizar resultados futuros, ya que da una idea del desempeño de la gestora.

¡Este contenido te puede interesar! Jubilación y ahorro voluntario efectivo

Jubilación y ahorro voluntario efectivoLa transparencia y reputación de la entidad administradora así como el grado de liquidez (posibilidad de retirar fondos en caso de necesidad) son otros aspectos a evaluar detenidamente antes de tomar una decisión.

Comparación entre fondos públicos y privados de jubilación

La elección entre un sistema de jubilación público o privado no es excluyente, y muchos optan por combinar ambos para maximizar su seguridad financiera en el retiro. El sistema público de pensiones ofrece una red de protección básica, garantizando una pensión proporcional a los años cotizados y al salario promedio, pero con límites y dependencia del Estado.

Su principal ventaja es la seguridad y la obligatoriedad de las cotizaciones, aunque su sostenibilidad está en riesgo en muchos países. En contraste, los fondos privados ofrecen mayor libertad de elección, revalorización potencial más alta a través de inversiones, y beneficios fiscales como deducciones en la declaración de impuestos.

Sin embargo, implican asumir riesgos del mercado y responsabilidad personal en la gestión. En la siguiente tabla se comparan aspectos clave para ayudar a tomar una decisión informada.

| Aspecto | Fondo Público | Fondo Privado |

|---|---|---|

| Respaldo | Estado o gobierno nacional | Instituciones financieras privadas |

| Rentabilidad | Generalmente baja o fija | Variable, depende del mercado y gestión |

| Control sobre inversiones | Bajo (decisiones colectivas) | Alto (según plan elegido) |

| Comisiones | No aplican o son mínimas | Sí, varían según gestora y producto |

| Acceso al capital | Al cumplir edad de jubilación | Generalmente restringido hasta la jubilación |

| Ventajas fiscales | Cotizaciones obligatorias desgravables | Deducciones en base a aportaciones |

Claves para elegir el fondo privado de jubilación adecuado según tu perfil financiero

Elegir el fondo privado de jubilación más adecuado requiere evaluar varios factores clave como el horizonte temporal, el perfil de riesgo, la rentabilidad histórica, los costos asociados y la flexibilidad de retiro.

Los planes individuales de ahorro sistemático deben ajustarse a tus metas personales: si estás cerca de la jubilación, los fondos más conservadores con menor volatilidad pueden ser ideales, mientras que si te encuentras en etapas tempranas de tu vida laboral, los fondos de mayor riesgo, como los de inversión en renta variable, podrían ofrecer mayores rendimientos a largo plazo.

Además, es fundamental comparar las comisiones de gestión, la transparencia en los estados de cuenta y la solidez del administrador del fondo, ya que estos elementos impactan directamente en el crecimiento de tu capital acumulado.

¡Este contenido te puede interesar! Jubilación y manejo de riesgos financieros

Jubilación y manejo de riesgos financieros¿Qué son los fondos privados de jubilación y cómo funcionan?

Los fondos privados de jubilación son instrumentos de ahorro gestionados por instituciones financieras que permiten acumular capital de forma voluntaria para complementar la pensión pública.

Estos fondos operan bajo esquemas de inversión en distintos activos financieros, como bonos, acciones o instrumentos de deuda, dependiendo del perfil del inversionista.

A diferencia de los sistemas públicos, ofrecen mayor flexibilidad en aportes y en la selección de estrategias de inversión, y su rendimiento está directamente ligado al desempeño del mercado. El dinero invertido crece con el tiempo y puede ser retirado bajo ciertas condiciones al alcanzar la edad de jubilación.

Diferencias entre fondos de pensiones públicos y privados

Los fondos públicos de pensiones están respaldados por el Estado y suelen ofrecer una pensión basada en el salario histórico y años cotizados, mientras que los fondos privados dependen exclusivamente de los aportes realizados y de los rendimientos de la inversión.

Los sistemas públicos suelen tener mayor estabilidad pero menores tasas de retorno, mientras que los privados ofrecen potencial de mayor rentabilidad, aunque con exposición al riesgo del mercado.

Además, los fondos privados permiten un mayor control sobre el dinero, con opciones de elegir entre fondos con distintos niveles de riesgo y estrategias de inversión.

Tipos de fondos privados disponibles para la jubilación

Existen varios tipos de fondos privados orientados a la jubilación, como los fondos de inversión conservadora, que priorizan la estabilidad mediante inversión en instrumentos de deuda de bajo riesgo; los fondos equilibrados, que combinan renta fija y variable para equilibrar riesgo y retorno; y los fondos de crecimiento agresivo, enfocados en renta variable con el objetivo de maximizar el rendimiento a largo plazo.

¡Este contenido te puede interesar! Qué tipo de inversión conviene según tu edad

Qué tipo de inversión conviene según tu edadTambién existen los fondos diana, que ajustan automáticamente su composición a medida que se acerca la fecha de jubilación, reduciendo progresivamente el riesgo. La elección dependerá del horizonte temporal y del apetito por el riesgo del ahorrador.

Cómo evaluar el rendimiento y las comisiones de un fondo privado

Al analizar un fondo privado, es esencial revisar su rendimiento histórico ajustado al riesgo y compararlo con índices de referencia similares. Sin embargo, el pasado no garantiza resultados futuros, por lo que también debe considerarse la estrategia de inversión actual.

Las comisiones son un factor crítico: altas tarifas de administración o de entrada pueden erosionar significativamente los rendimientos a largo plazo. Por ello, es recomendable elegir fondos con estructuras de costos transparentes y competitivas, y prestar atención a cargos ocultos como penalizaciones por retiro anticipado o comisiones por rebalanceo.

Errores comunes al elegir un fondo de jubilación privado

Entre los errores más frecuentes al elegir un fondo privado de jubilación destacan no definir un objetivo claro, ignorar el perfil de riesgo, y sobrestimar la tolerancia a las pérdidas. Otro error común es priorizar el rendimiento pasado sin analizar la consistencia o la estrategia del fondo.

Asimismo, muchas personas desestiman los costos o no leen los detalles contractuales, lo que puede llevar a sorpresas en el futuro. También es frecuente no hacer ajustes periódicos en la cartera a medida que cambian las circunstancias personales o el mercado, lo que reduce la eficacia del plan de ahorro.

Preguntas frecuentes

¿Qué diferencia hay entre la jubilación pública y los fondos privados de pensiones?

La jubilación pública es administrada por el gobierno y financiada con impuestos, mientras que los fondos privados son planes individuales o empresariales donde el ahorrador aporta voluntariamente. Los beneficios del sistema público dependen de las políticas gubernamentales y la situación fiscal, mientras que los fondos privados ofrecen mayor control y potencial de rendimiento, aunque con riesgos de mercado.

¿Por qué debería considerar un fondo privado si ya estoy cubierto por el sistema público?

Aunque el sistema público ofrece una base de ingresos, muchas veces no es suficiente para mantener el estilo de vida deseado tras jubilarse. Los fondos privados complementan esta pensión, permiten mayores ahorros, ofrecen ventajas fiscales y dan acceso a diferentes opciones de inversión. Además, ayudan a mitigar riesgos como la inflación o cambios en las leyes de pensiones públicas, asegurando mayor estabilidad económica en la vejez.

¡Este contenido te puede interesar! Jubilación y pensiones públicas 2025

Jubilación y pensiones públicas 2025¿Cómo eligir el mejor fondo privado para mi jubilación?

Para elegir el mejor fondo, evalúa tu perfil de riesgo, horizonte temporal y objetivos financieros. Compara comisiones, rentabilidad histórica y tipos de inversión (conservadora, equilibrada, agresiva). Prioriza fondos con transparencia y buena reputación. Consulta con un asesor financiero para alinear el fondo con tus metas. También verifica si el plan ofrece beneficios fiscales y flexibilidad en aportes y retiros.

¿Puedo tener ambos, pensión pública y fondos privados, al mismo tiempo?

Sí, es posible y recomendable tener ambos sistemas simultáneamente. La pensión pública proporciona un ingreso básico garantizado, mientras que los fondos privados aumentan el monto total disponible al jubilarse. Combinar ambos te brinda mayor seguridad financiera, diversifica tus fuentes de ingreso y reduce la dependencia de decisiones gubernamentales, creando un colchón económico más sólido en tu etapa de retiro.

Si quieres conocer otros artículos parecidos a Jubilación y fondos privados ¿cuál elegir? puedes visitar la categoría Jubilación.