Jubilación y alternativas para jóvenes

La jubilación tradicional, basada en décadas de trabajo para acceder a una pensión pública, cada vez parece más lejana para las nuevas generaciones. Frente al deterioro de los sistemas de seguridad social y la incertidumbre económica, los jóvenes están redefiniendo el concepto de retiro.

Muchos ya no confían en que el modelo clásico les garantice estabilidad en la vejez, lo que impulsa la búsqueda de alternativas innovadoras. Desde la inversión en finanzas personales y el ahorro temprano hasta el desarrollo de ingresos pasivos y negocios independientes, los más jóvenes exploran formas de construir su autonomía financiera.

Estas nuevas estrategias no solo buscan seguridad económica, sino también libertad y calidad de vida mucho antes de alcanzar la edad tradicional de jubilación.

- La jubilación en transformación: nuevas realidades y alternativas para los jóvenes

- ¿Y si la jubilación tradicional ya no es la única opción para los jóvenes?

-

Preguntas frecuentes

- ¿A qué edad pueden los jóvenes comenzar a planificar su jubilación?

- ¿Qué alternativas de ahorro existen para jóvenes que no confían en el sistema de pensiones tradicional?

- ¿Es posible jubilarse joven y aún así tener una vejez financiera segura?

- ¿Cómo pueden los jóvenes equilibrar el ahorro para la jubilación con otras metas financieras a corto plazo?

La jubilación en transformación: nuevas realidades y alternativas para los jóvenes

En la actualidad, el concepto tradicional de jubilación está en plena transformación debido a cambios demográficos, económicos y laborales que afectan profundamente a las nuevas generaciones. Los jóvenes enfrentan un panorama incierto en cuanto a su futuro financiero, con sistemas de pensiones en crisis, una mayor esperanza de vida y un mercado laboral cada vez más precario y digitalizado.

A diferencia de generaciones pasadas, que contaban con empleos estables y pensiones públicas garantizadas, los jóvenes de hoy deben buscar alternativas proactivas para asegurar su estabilidad económica en la vejez.

¡Este contenido te puede interesar! Jubilación anticipada: consejos y opciones

Jubilación anticipada: consejos y opcionesEsto incluye el ahorro privado, la inversión en activos, la formación continua y la exploración de modelos de retiro flexibles, como el trabajo por cuenta propia, la jubilación progresiva o incluso el nomadismo digital. La planificación financiera temprana y la educación económica se han convertido en herramientas esenciales para construir una vejez digna y autónoma.

¿Por qué los jóvenes deben planificar su jubilación desde ahora?

La planificación anticipada de la jubilación es fundamental para los jóvenes debido al efecto del interés compuesto y a la creciente inestabilidad de los sistemas de pensiones públicas. Empezar a ahorrar o invertir incluso pequeñas cantidades desde edades tempranas puede multiplicar significativamente el capital disponible en el futuro.

Además, muchos jóvenes actualmente no confían en que el sistema público les garantice una pensión suficiente, lo que los impulsa a buscar soluciones independientes como fondos privados de retiro, planes de inversión en bolsa o criptomonedas.

También es clave considerar que vivir más años significa que el periodo de jubilación podría alargarse décadas, requiriendo una mayor cantidad de ahorros. Por eso, educarse financieramente desde joven y adoptar hábitos de ahorro responsables es una estrategia vital para enfrentar la vejez con tranquilidad.

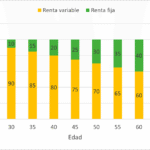

Alternativas de inversión para jóvenes que planean su retiro

Los jóvenes tienen acceso a una amplia gama de alternativas de inversión modernas que les permiten crecer su capital a largo plazo con flexibilidad y control.

¡Este contenido te puede interesar! Jubilación y ahorro ¿cómo prepararte?

Jubilación y ahorro ¿cómo prepararte?Entre las opciones más populares están los fondos indexados, que ofrecen diversificación y bajas comisiones; las acciones individuales en sectores innovadores como tecnología o energías renovables; y las plataformas de inversión automatizada (robo-advisors), que facilitan la gestión del portafolio sin necesidad de experiencia financiera avanzada.

También están ganando terreno los planes individuales de ahorro (PIAS), cuentas de ahorro a plazo fijo y la inversión en bienes raíces o criptoactivos. Lo importante es diversificar y adaptar la estrategia según el perfil de riesgo, los objetivos financieros y el horizonte temporal. A mayor tiempo disponible hasta la jubilación, mayor puede ser la exposición a activos de mayor crecimiento.

Nuevos modelos de jubilación y vida post-laboral para jóvenes

La jubilación ya no se concibe únicamente como el fin de la vida laboral, sino como una nueva etapa de productividad y propósito, especialmente para los jóvenes que redefinen el concepto de trabajo y bienestar.

Modelos como la jubilación progresiva, que permite reducir gradualmente las horas de trabajo mientras se mantienen ingresos complementarios, están ganando popularidad. Otras alternativas incluyen el diseño de una vida de ingresos pasivos mediante negocios en línea, rentas inmobiliarias o royalties creativos, así como el nomadismo senior, que combina viajes y trabajo remoto en la tercera edad.

También hay un creciente interés por comunidades de retiro sostenibles o cooperativas de vivienda entre personas mayores. Estas nuevas formas de jubilación reflejan un deseo de autonomía, salud física y mental, y continuidad en la contribución social, incluso después del retiro formal.

¡Este contenido te puede interesar! Jubilación en México: beneficios actuales

Jubilación en México: beneficios actuales| Alternativa | Beneficios | Riesgos o Desafíos |

|---|---|---|

| Ahorro en fondos de inversión | Diversificación, acceso a mercados globales, crecimiento a largo plazo | Volatilidad del mercado, necesidad de paciencia y conocimiento |

| Planes de pensiones privados (PIAS, etc.) | Rentas aseguradas, ventajas fiscales, planificación estructurada | Liquidez limitada, comisiones, rentabilidad no garantizada |

| Inversión en bienes raíces | Rentas mensuales, apreciación del valor inmobiliario | Altos costos iniciales, mantenimiento, fluctuaciones del mercado |

| Trabajo remoto o emprendimiento tras la jubilación | Autonomía, ingresos complementarios, actividad mental activa | Necesidad de habilidades continuas, estrés si no se gestiona bien |

| Jubilación geográfica (mudanza a países más económicos) | Mejor calidad de vida con menos ingresos, acceso a clima favorable | Adaptación cultural, costos de traslado, barreras de idioma |

¿Y si la jubilación tradicional ya no es la única opción para los jóvenes?

Los modelos tradicionales de jubilación, basados en décadas de empleo estable seguidas de una retirada definitiva, están siendo cuestionados por nuevas generaciones que enfrentan realidades económicas distintas, como la inestabilidad laboral, el aumento del costo de vida y sistemas de pensiones cada vez más inseguros.

Frente a este panorama, muchos jóvenes están explorando alternativas que van más allá de la jubilación convencional, como la independencia financiera, la construcción de múltiples fuentes de ingresos, el retiro anticipado, o incluso el desarrollo de proyectos personales sostenibles que permitan una transición progresiva del trabajo remunerado.

Esta mentalidad posibilita replantear el concepto de jubilación no como un final, sino como una etapa flexible y adaptable a lo largo de la vida, donde la libertad financiera y el propósito personal cobran mayor relevancia que la edad cronológica.

El fin del empleo de por vida y su impacto en la jubilación

La estructura laboral tradicional, en la que una persona ingresaba a una empresa y permanecía hasta su jubilación con un plan de pensiones garantizado, ha dejado de ser la norma en la mayoría de los sectores.

Hoy, los jóvenes enfrentan un mercado laboral dinámico, caracterizado por contratos temporales, trabajos freelance, empleos de gig y una creciente automatización, lo que complica la acumulación continua de derechos pensionarios.

¡Este contenido te puede interesar! Cómo diversificar tus inversiones sin complicarte

Cómo diversificar tus inversiones sin complicarteEsta inestabilidad obliga a los trabajadores a asumir un papel más activo en su planificación financiera, ya que ya no pueden depender exclusivamente de un empleador o del Estado para garantizar su bienestar en la vejez.

Independencia financiera y la regla de los 4%

Uno de los conceptos más populares entre los jóvenes que buscan alternativas a la jubilación tradicional es la independencia financiera, que implica acumular suficientes activos para cubrir gastos de por vida sin necesidad de trabajar.

La regla de los 4% sugiere que, si se retira anualmente el 4% del capital acumulado, este fondo podría durar al menos 30 años. Para alcanzar este objetivo, muchas personas adoptan estrategias de ahorro agresivo, inversión en bolsa, bienes raíces o negocios personales, priorizando la rentabilidad a largo plazo por encima del consumo inmediato.

Retiro anticipado: cuando 40 años marcan el nuevo límite

El movimiento FIRE (Financial Independence, Retire Early) ha ganado popularidad entre los jóvenes que aspiran a retirarse en sus 30 o 40 años mediante un ahorro que puede alcanzar el 50% o más de sus ingresos.

Aunque este modelo no es accesible para todos debido a las diferencias salariales y contextos socioeconómicos, su filosofía ha influido en una mentalidad más amplia sobre el trabajo y el equilibrio vida-trabajo.

¡Este contenido te puede interesar! Qué tipo de inversión conviene según tu edad

Qué tipo de inversión conviene según tu edadEl retiro anticipado no siempre implica dejar de trabajar, sino tener la libertad de elegir qué, cuándo y cómo hacerlo, destacando la necesidad de replantear el significado del trabajo remunerado en la vida adulta.

Inversión en educación financiera como herramienta clave

Frente a la incertidumbre sobre los sistemas de pensiones públicos, la educación financiera se ha convertido en una herramienta fundamental para los jóvenes que buscan construir un futuro económico estable.

Aprender sobre inversiones, diversificación de ingresos, impuestos y planes de retiro privados permite tomar decisiones informadas desde temprana edad. Plataformas digitales, podcasts y comunidades en línea han democratizado el acceso a este conocimiento, empoderando a una generación para gestionar activamente su propio destino financiero sin depender únicamente de estructuras tradicionales.

Alternativas como el retiro progresivo o el trabajo por pasión

Muchos jóvenes modernos están redefiniendo el concepto de jubilación no como un corte abrupto, sino como una transición gradual conocida como retiro progresivo, donde se reduce la carga laboral mientras se mantienen ingresos mediante actividades significativas o flexibles.

Esta etapa permite dedicar más tiempo a intereses personales, emprendimientos creativos o causas sociales, transformando el trabajo en una expresión de propósito personal más que en una obligación económica. Al combinar pasión, ingresos y autonomía, este enfoque desdibuja las líneas entre trabajo, jubilación y realización personal.

¡Este contenido te puede interesar! Jubilación y fondos privados ¿cuál elegir?

Jubilación y fondos privados ¿cuál elegir?Preguntas frecuentes

¿A qué edad pueden los jóvenes comenzar a planificar su jubilación?

Los jóvenes pueden comenzar a planificar su jubilación tan pronto empiecen a generar ingresos, idealmente en sus veintes. Empezar temprano permite aprovechar el poder de los intereses compuestos y acumular un capital significativo con aportes pequeños. Planificar con anticipación también da más flexibilidad para ajustar metas financieras y elegir estrategias de ahorro adecuadas a lo largo de la vida.

¿Qué alternativas de ahorro existen para jóvenes que no confían en el sistema de pensiones tradicional?

Los jóvenes pueden considerar alternativas como inversiones en bolsa, fondos índice, bienes raíces, criptomonedas o emprendimientos. También están las cuentas individuales de ahorro para el retiro (Cuentas IRA en algunos países) o plataformas de inversión automatizada. Estas opciones ofrecen mayor control sobre el dinero y potencial de mayores rendimientos, aunque conllevan riesgos que requieren educación financiera y planificación cuidadosa.

¿Es posible jubilarse joven y aún así tener una vejez financiera segura?

Sí, es posible jubilarse joven mediante estrategias como la independencia financiera, el ahorro agresivo y las inversiones inteligentes. Sin embargo, requiere disciplina, un plan sólido y proyecciones realistas sobre gastos futuros. Jubilarse temprano exige asegurar ingresos sostenibles, como rentas pasivas, para cubrir necesidades a largo plazo y emergencias, evitando así comprometer la seguridad financiera en la vejez.

¿Cómo pueden los jóvenes equilibrar el ahorro para la jubilación con otras metas financieras a corto plazo?

Los jóvenes pueden equilibrar metas financieras usando un enfoque de presupuesto por categorías, asignando porcentajes de sus ingresos al ahorro para la jubilación, emergencias, viajes o educación. Herramientas como automatización de ahorros y fondos separados ayudan a mantener el enfoque. Priorizar metas sin descuidar la jubilación asegura progreso en múltiples frentes sin comprometer su futuro financiero.

Si quieres conocer otros artículos parecidos a Jubilación y alternativas para jóvenes puedes visitar la categoría Jubilación.