En los últimos años, el panorama financiero ha experimentado una transformación profunda con la irrupción de los bancos digitales, que compiten directamente con las instituciones tradicionales. Mientras los bancos clásicos mantienen sucursales físicas, personal presencial y procesos más lentos, los bancos digitales operan exclusivamente en línea, ofreciendo servicios ágiles, móviles y con menores comisiones.

Esta evolución responde al cambio en los hábitos de los usuarios, cada vez más habituados a gestionar su vida desde dispositivos electrónicos. Conocer las diferencias entre ambos modelos permite a los clientes elegir la opción que mejor se adapta a sus necesidades, equilibrando comodidad, seguridad y alcance de servicios en un entorno financiero en constante cambio.

Diferencias clave entre bancos tradicionales y bancos digitales

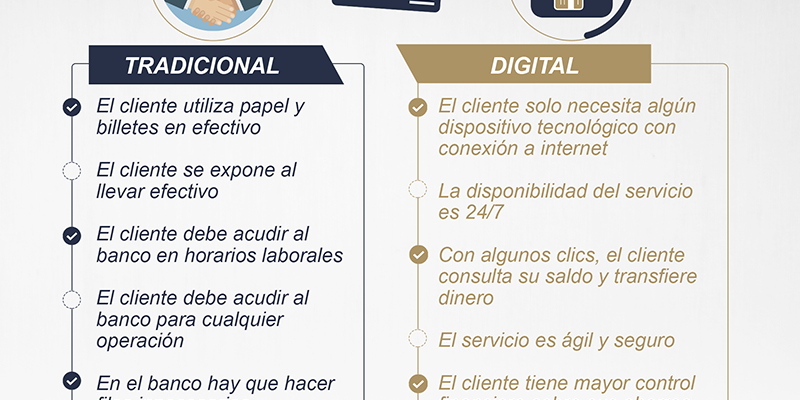

Los bancos tradicionales y digitales representan dos modelos financieros distintos que han evolucionado en respuesta a las necesidades cambiantes de los usuarios. Mientras que los bancos tradicionales se basan en una estructura física con oficinas distribuidas a lo largo de ciudades y regiones, los bancos digitales operan exclusivamente en línea, eliminando la necesidad de sucursales físicas.

Esta diferencia fundamental impacta no solo en la forma en que los clientes interactúan con sus servicios financieros, sino también en aspectos como costos operativos, velocidad de atención, innovación tecnológica y acceso a productos. A continuación, se exploran en detalle las principales diferencias entre ambos modelos mediante enfoques específicos que destacan sus fortalezas y limitaciones.

Presencia física y accesibilidad

La presencia física es una de las diferencias más evidentes entre los bancos tradicionales y los digitales. Los bancos tradicionales ofrecen sucursales bancarias en diversas ubicaciones, lo que permite a los clientes realizar trámites en persona, como apertura de cuentas, consultas personalizadas o gestiones complejas. Esta opción es especialmente valorada por personas mayores o aquellas que prefieren el trato humano directo.

En contraste, los bancos digitales carecen de oficinas físicas y todo su servicio se gestiona a través de aplicaciones móviles o páginas web, lo que exige un cierto nivel de habilidad digital por parte del usuario. Si bien esto aumenta la accesibilidad para personas en zonas remotas o con movilidad reducida, también puede limitar el apoyo en situaciones que requieran intervención presencial.

Costos, comisiones y rentabilidad

Uno de los mayores atractivos de los bancos digitales es su estructura de costos reducidos, resultado de la ausencia de alquileres, mantenimiento de oficinas y gran cantidad de personal administrativo. Estos ahorros se trasladan directamente al cliente en forma de comisiones más bajas o incluso nulas en servicios como transferencias, mantenimiento de cuentas o uso de cajeros automáticos.

Además, muchos bancos digitales ofrecen tasas de interés más altas en cuentas de ahorro o depósitos a plazo fijo debido a su menor carga operativa. Por otro lado, los bancos tradicionales suelen tener comisiones más altas y menores rendimientos en productos de ahorro, aunque compensan esta desventaja con servicios más amplios y personalizados, como asesoramiento financiero presencial o productos exclusivos para clientes premium.

Tecnología, innovación y experiencia de usuario

La tecnología es el núcleo del modelo digital, lo que permite a los bancos digitales ofrecer experiencias altamente optimizadas, rápidas y centradas en el usuario. Sus aplicaciones móviles suelen incluir funciones avanzadas como control en tiempo real del gasto, categorización automática de movimientos, alertas personalizadas, integración con servicios de pagos y hasta herramientas de educación financiera.

La innovación constante es una prioridad, ya que su supervivencia depende de la satisfacción del cliente en un entorno altamente competitivo. En comparación, los bancos tradicionales, aunque han modernizado sus sistemas, a menudo enfrentan limitaciones por su infraestructura heredada (legacy systems), lo que puede ralentizar el desarrollo de nuevas funciones y reducir la agilidad digital. No obstante, muchos bancos tradicionales están invirtiendo fuertemente en transformación digital para cerrar esta brecha.

| Criterio | Bancos Tradicionales | Bancos Digitales |

|---|---|---|

| Presencia física | Sí, con sucursales en múltiples ubicaciones | No, operan totalmente en línea |

| Comisiones | Generalmente más altas | Bajas o inexistentes |

| Tecnología y apps | Actualizadas, pero con limitaciones por sistemas antiguos | Altamente innovadoras y centradas en el usuario |

| Atención al cliente | Presencial, telefónica y digital | Principalmente digital (chat, email, call center) |

| Rentabilidad en ahorros | Tasas más bajas | Tasas más competitivas |

Transformación digital: cómo los bancos evolucionan frente a la demanda de servicios financieros modernos

La transformación digital ha marcado un punto de inflexión en la forma en que las personas interactúan con los servicios financieros, impulsando una clara división entre los bancos tradicionales y los bancos digitales. Mientras que los primeros se sostienen en una estructura física con sucursales, personal presencial y procesos más lentos, los bancos digitales aprovechan la tecnología para ofrecer una experiencia ágil, accesible las 24 horas y con mínimos costos operativos.

Esta evolución responde a un cambio en las expectativas del cliente, que ahora prioriza la inmediatez, la usabilidad móvil y la transparencia en comisiones. Las fintech y neobancos han forzado a las instituciones tradicionales a modernizarse, aunque muchas aún arrastran la carga de sistemas heredados y una cultura burocrática, lo que dificulta una adaptación plena al entorno digital.

Estructura de costos y comisiones

Uno de los aspectos más notorios entre bancos tradicionales y digitales es la estructura de costos. Los bancos digitales eliminan gastos asociados a mantener oficinas físicas, cajeros automáticos extensos y gran cantidad de personal, lo que les permite ofrecer servicios con menores comisiones o incluso gratuitos, como cuentas sin mantenimiento, transferencias sin costo y tarjetas sin anualidad.

En contraste, los bancos tradicionales suelen transferir esos altos costos operativos al cliente a través de múltiples cargos, lo que ha generado desconfianza y frustración, especialmente entre usuarios jóvenes que valoran la transparencia financiera.

Accesibilidad y horarios de atención

La accesibilidad es una ventaja clave de los bancos digitales, ya que operan completamente en entornos virtuales, lo que permite a los usuarios gestionar sus finanzas desde cualquier lugar y en cualquier momento a través de una aplicación móvil o sitio web.

No existen limitaciones de horario ni necesidad de desplazarse a una sucursal. Por otro lado, los bancos tradicionales requieren visitas presenciales para muchas operaciones, como apertura de cuentas o solicitudes de créditos, y están sujetos a horarios de oficina, lo que resulta menos flexible para un mundo cada vez más conectado y dinámico.

Experiencia del usuario y diseño de interfaces

Los bancos digitales invierten significativamente en experiencia de usuario (UX), diseñando aplicaciones intuitivas, visualmente atractivas y fáciles de usar, lo que facilita tareas como pagar servicios, enviar dinero o analizar gastos mediante gráficos y notificaciones inteligentes.

En contraste, muchas aplicaciones de bancos tradicionales pueden resultar complicadas, lentas o desactualizadas, heredadas de sistemas antiguos que no fueron pensados para entornos móviles, lo que afecta la satisfacción del cliente y limita su capacidad para competir con la fluidez de los neobancos.

Innovación tecnológica y servicios personalizados

La innovación tecnológica es un pilar fundamental en los bancos digitales, que utilizan inteligencia artificial, chatbots, autenticación biométrica y análisis de datos para ofrecer servicios más seguros y personalizados.

Por ejemplo, pueden recomendar productos financieros basados en el comportamiento del usuario o detectar gastos inusuales en tiempo real. Los bancos tradicionales, aunque están avanzando, suelen adoptar estas tecnologías más lentamente debido a la rigidez de sus infraestructuras y procesos regulatorios más conservadores, lo que les dificulta implementar mejoras rápidas y soluciones a la medida del cliente.

Seguridad y percepción del riesgo

Aunque ambos tipos de bancos implementan altos estándares de seguridad, la percepción del riesgo varía considerablemente. Muchos clientes, especialmente los mayores, asocian la presencia física con mayor seguridad y confiabilidad, lo que los inclina a preferir bancos tradicionales.

Sin embargo, los bancos digitales no son menos seguros: emplean cifrado de extremo a extremo, autenticación de dos factores y monitoreo constante contra fraudes, todo monitoreado digitalmente. La clave está en la educación financiera, ya que la desconfianza hacia lo digital muchas veces responde a desconocimiento, no a debilidades reales en los sistemas de protección.

Preguntas frecuentes

¿Qué diferencia principal existe entre los bancos tradicionales y los digitales?

La principal diferencia es que los bancos tradicionales cuentan con oficinas físicas para atención al cliente, mientras que los bancos digitales operan completamente en línea. Esto permite a los bancos digitales ofrecer menores costos operativos, lo que se refleja en comisiones más bajas o nulas y tasas de interés más competitivas, aunque sin el soporte presencial que brindan las entidades tradicionales.

¿Ofrecen los bancos digitales los mismos servicios que los tradicionales?

La mayoría de los bancos digitales ofrecen servicios similares como cuentas de ahorro, transferencias, pagos y tarjetas, aunque con limitaciones en servicios complejos como créditos personales o hipotecas. No suelen ofrecer atención presencial ni manejo de efectivo en sucursales. Su enfoque es en servicios básicos y eficientes mediante aplicaciones móviles y plataformas en línea, con atención por chat o teléfono.

¿Son más seguros los bancos tradicionales que los digitales?

Ambos tipos de bancos son igualmente seguros si están regulados por las autoridades financieras del país. Los bancos digitales usan cifrado avanzado, autenticación en dos pasos y monitoreo continuo para proteger los datos. Su seguridad depende de buenas prácticas del usuario, como no compartir contraseñas. La percepción de menor seguridad en los digitales suele nacer de desconocimiento, no de riesgos reales.

¿Por qué los bancos digitales ofrecen mejores tasas de interés?

Los bancos digitales ofrecen mejores tasas de interés porque tienen menores gastos operativos: no mantienen sucursales físicas ni grandes equipos de personal. Estos ahorros se trasladan a los clientes en forma de mayores rendimientos en cuentas de ahorro y menores tasas en préstamos. Además, al ser más ágiles, pueden ajustar sus productos rápidamente al mercado, lo que favorece condiciones más competitivas frente a los bancos tradicionales.

Ultimas Entradas Publicadas

Finanzas personales y retiro financiero seguro

Finanzas personales y tecnologías de pago

Finanzas personales para dueños de negocio

Finanzas personales y planificación financiera

Finanzas personales y control de gastos

Finanzas personales para jóvenes profesionistas

Finanzas personales básicas para empezar

Jubilación y balance financiero personal

Jubilación y ahorro ¿cómo prepararte?