Cómo calcular la tasa de interés de un crédito

Calcular la tasa de interés de un crédito es una habilidad fundamental para tomar decisiones financieras informadas. Esta tasa determina el costo real del dinero que se solicita y permite comparar distintas ofertas de préstamos. Entender cómo se calcula ayuda a identificar si se está pagando de más por intereses y a elegir productos financieros más convenientes. Aunque puede parecer complejo, el proceso implica comprender conceptos como la tasa nominal, la tasa efectiva, el plazo del préstamo y la frecuencia de los pagos.

Con las fórmulas adecuadas y herramientas como calculadoras financieras, cualquier persona puede realizar este cálculo con precisión y transparencia.

- Cómo calcular la tasa de interés de un crédito

-

Entiende los componentes clave que influyen en la tasa de interés de un crédito

- ¿Qué es la tasa nominal y cómo se diferencia de la tasa efectiva?

- Paso a paso para calcular la tasa de interés usando la fórmula de interés simple

- Cómo calcular la tasa de interés compuesto en un crédito a largo plazo

- Uso de amortizaciones y tablas de pago para determinar la tasa efectiva

- Factores externos que afectan la tasa de interés de un crédito

- Preguntas frecuentes

Cómo calcular la tasa de interés de un crédito

Calcular la tasa de interés de un crédito es fundamental para entender el costo real del dinero que estás solicitando. Esta tasa representa el porcentaje que el prestamista cobra por el uso del capital prestado durante un periodo determinado. Existen dos tipos principales: la tasa de interés nominal, que no incluye comisiones ni gastos adicionales, y la tasa anual equivalente (TAE), que sí considera todos los costos asociados al crédito.

Para obtener la tasa de interés, es necesario conocer el monto del préstamo, el plazo, el tipo de interés (fijo o variable) y el sistema de amortización (por ejemplo, francés o alemán). Una vez se tienen estos datos, se pueden aplicar fórmulas financieras o utilizar simuladores para obtener el valor exacto. Entender este cálculo permite comparar diferentes ofertas de crédito y tomar decisiones más informadas.

Tipos de tasas de interés en los créditos

Existen varios tipos de tasas de interés que es importante conocer antes de calcular el costo de un crédito. La tasa nominal es el porcentaje básico que se aplica al capital prestado, sin incluir otros costos.

Por otro lado, la tasa efectiva refleja el verdadero costo del crédito al considerar la capitalización de intereses y el periodo de pago (mensual, trimestral, etc.). También está la tasa anual equivalente (TAE), que integra intereses, comisiones y plazos, permitiendo comparar productos financieros de forma estandarizada. En créditos con interés variable, la tasa puede cambiar según un índice de referencia como el EURIBOR, mientras que en los de interés fijo, el porcentaje se mantiene constante durante toda la vida del préstamo.

¡Este contenido te puede interesar! Qué pasa si no pago un crédito a tiempo

Qué pasa si no pago un crédito a tiempoFórmula para calcular la tasa de interés de un crédito

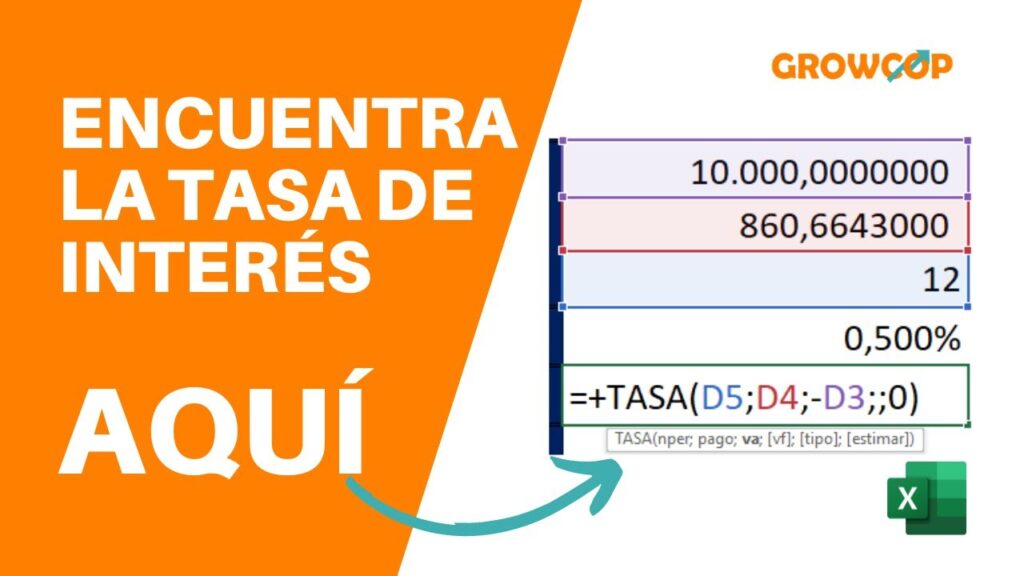

Para calcular la tasa de interés de un crédito, especialmente en un sistema de amortización francés (cuotas constantes), se puede utilizar la fórmula del valor presente de una anualidad, expresada como: ( P = C times frac{1 - (1 + r)^{-n}}{r} ), donde ( P ) es el monto del préstamo, ( C ) es el valor de la cuota periódica, ( r ) es la tasa de interés por periodo, y ( n ) es el número total de cuotas.

Resolver esta ecuación para encontrar ( r ) (la tasa) generalmente requiere métodos numéricos o el uso de calculadoras financieras o software como Excel. En Excel, se puede utilizar la función TASA(nper, pago, va), que devuelve la tasa de interés por periodo. Es crucial asegurarse de que las unidades de tiempo (mensual, anual) sean consistentes entre el plazo y la tasa para obtener un cálculo correcto.

Ejemplo práctico de cálculo de tasa de interés

Supongamos que solicitas un crédito de 10,000 euros a pagar en 24 cuotas mensuales de 450 euros cada una. Para hallar la tasa de interés mensual, se utiliza la función TASA en Excel: =TASA(24, -450, 10000), lo que nos da una tasa mensual de aproximadamente 0.75%. Al anualizarla (aplicando la fórmula (1 + 0.0075)^12 - 1), obtenemos una tasa efectiva anual del 9.38%.

Lo anterior significa que, aunque no se indique una tasa explícita en el contrato, el costo real del dinero es del 9.38% anual considerando el sistema de pagos. A continuación, se muestra una tabla resumen de este ejemplo:

| Concepto | Valor |

|---|---|

| Monto del crédito | 10,000 € |

| Número de cuotas | 24 (mensuales) |

| Valor de cada cuota | 450 € |

| Tasa de interés mensual | 0.75% |

| Tasa de interés anual (TAE) | 9.38% |

Entiende los componentes clave que influyen en la tasa de interés de un crédito

La tasa de interés de un crédito no es un número arbitrario, sino que se construye a partir de varios factores que las entidades financieras consideran al evaluar el riesgo y las condiciones del préstamo. Es fundamental comprender que la tasa de interés refleja tanto el costo del dinero como el riesgo percibido por el prestamista ante la posibilidad de impago.

Entre los principales componentes se encuentran la tasa de interés base, que suele estar vinculada a indicadores macroeconómicos como el tipo de interés interbancario; el margen del banco, que representa la ganancia del prestamista; y factores adicionales que dependen del perfil del solicitante, como su historial crediticio, nivel de ingresos y capacidad de pago. Además, el plazo del crédito y el tipo de garantía también pueden modificar significativamente la tasa final, haciendo esencial analizar todos estos elementos antes de aceptar cualquier oferta.

¡Este contenido te puede interesar! Trucos para pagar menos intereses en tu crédito

Trucos para pagar menos intereses en tu crédito¿Qué es la tasa nominal y cómo se diferencia de la tasa efectiva?

La tasa nominal es el porcentaje que se establece inicialmente en el contrato de crédito y no considera la frecuencia de capitalización de intereses, lo que puede llevar a subestimar el costo real del préstamo.

En cambio, la tasa efectiva anual (TEA) refleja el interés total que se pagará en un año, incluyendo el efecto de la capitalización compuesta y otros cargos. Por ejemplo, una tasa nominal del 12% con capitalización mensual equivale a una tasa efectiva superior al 12%, ya que los intereses se recalculan sobre un monto creciente cada mes. Conocer esta diferencia es esencial para comparar créditos de distintas instituciones y tomar decisiones financieras más informadas.

Paso a paso para calcular la tasa de interés usando la fórmula de interés simple

El cálculo de intereses mediante la fórmula de interés simple es útil para préstamos a corto plazo o cuando no hay reinversión de intereses. La fórmula es: I = C × i × t, donde I es el interés total, C es el capital prestado, i es la tasa de interés por período y t es el tiempo en años. Por ejemplo, si se pide un crédito de 10.000 euros al 5% anual por dos años, el interés total sería 1.000 euros (10.000 × 0.05 × 2). Aunque este método es sencillo, no refleja la realidad de la mayoría de los créditos bancarios, que aplican interés compuesto.

Cómo calcular la tasa de interés compuesto en un crédito a largo plazo

En la mayoría de los créditos bancarios, especialmente hipotecarios o personales a varios años, se aplica el interés compuesto, donde los intereses se acumulan al saldo pendiente y generan nuevos intereses en los períodos siguientes.

La fórmula general es: M = C × (1 + i)^n, donde M es el monto total a pagar, C es el capital inicial, i es la tasa de interés por período y n es el número de períodos. Para encontrar la tasa de interés a partir de estos datos, se despeja “i” aplicando logaritmos. Este cálculo más complejo permite conocer con precisión el crecimiento del deuda y es clave para evaluar si un crédito es sostenible en el tiempo.

Uso de amortizaciones y tablas de pago para determinar la tasa efectiva

Las tablas de amortización detallan cómo se distribuyen los pagos mensuales entre capital e intereses a lo largo del tiempo, lo que ayuda a identificar la verdadera tasa de interés efectiva del crédito.

¡Este contenido te puede interesar! Cómo solicitar un crédito sin historial bancario

Cómo solicitar un crédito sin historial bancarioEn los primeros pagos, una parte significativa corresponde a intereses, mientras que el saldo de capital disminuye lentamente. Utilizando métodos como el sistema francés o alemán de amortización, y software financiero o hojas de cálculo, es posible calcular la tasa interna de retorno (TIR) que iguala el valor presente de los pagos con el monto del préstamo. Este análisis revela el verdadero costo financiero, incluyendo comisiones y plazos reales.

Factores externos que afectan la tasa de interés de un crédito

Varias condiciones del entorno económico influyen directamente en la tasa de interés ofrecida por los bancos. La política monetaria del banco central, como los cambios en la tasa de referencia, afecta todos los tipos de préstamos al modificar el costo del dinero en el mercado. Además, la inflación, el riesgo país y las expectativas de crecimiento económico también determinan si las tasas serán más altas o bajas.

A nivel individual, aunque el deudor no controle estos factores, debe estar atento a ellos al momento de solicitar un crédito, ya que pueden marcar la diferencia entre un financiamiento accesible o costoso.

Preguntas frecuentes

¿Qué es la tasa de interés en un crédito?

La tasa de interés en un crédito es el porcentaje que un banco cobra por el dinero prestado, expresado anualmente. Representa el costo del crédito y se aplica al monto principal. Esta tasa puede ser fija o variable, dependiendo del tipo de préstamo. Influye directamente en el valor de las cuotas y en el total a pagar. Es clave comparar tasas antes de contratar un crédito.

¿Cómo se calcula la tasa de interés mensual a partir de la anual?

Para obtener la tasa de interés mensual, divide la tasa anual entre 12. Por ejemplo, si la tasa anual es del 12%, la mensual será del 1%. Este cálculo es útil para estimar cuánto se paga por mes. Sin embargo, si el interés es compuesto, se debe usar la fórmula: (1 + tasa anual)^(1/12) - 1. Esto da un resultado más preciso.

¿Qué diferencia hay entre tasa fija y tasa variable?

La tasa fija permanece constante durante toda la vida del crédito, lo que facilita el presupuesto mensual. En cambio, la tasa variable cambia según índices de mercado, como el IPC o TIR, lo que puede aumentar o disminuir el pago mensual. La tasa fija ofrece estabilidad, mientras que la variable puede ofrecer ahorros si los índices bajan, pero también implica mayor riesgo.

¡Este contenido te puede interesar! Fiscalidad y deducciones de hogar

Fiscalidad y deducciones de hogar¿Cómo afecta el plazo del crédito a la tasa de interés?

Generalmente, los créditos con plazos más largos tienen tasas de interés más altas, ya que el riesgo para el prestamista aumenta con el tiempo. Además, a mayor plazo, aunque las cuotas sean menores, el total pagado en intereses será mayor. Por eso, es importante equilibrar el plazo y la capacidad de pago para minimizar el costo total del crédito.

Si quieres conocer otros artículos parecidos a Cómo calcular la tasa de interés de un crédito puedes visitar la categoría Créditos.