Qué tipo de inversión conviene según tu edad

La elección de la inversión adecuada está estrechamente ligada a la etapa de la vida en la que uno se encuentra. A medida que avanza la edad, los objetivos financieros, el nivel de riesgo tolerado y el horizonte temporal de inversión cambian significativamente. En la juventud, hay mayor margen para asumir riesgos con instrumentos más volátiles, como las acciones, mientras que en edades avanzadas prima la seguridad y la preservación del capital, priorizando bonos o cuentas de bajo riesgo.

Conocer cuál es el perfil de inversión adecuado según la edad permite tomar decisiones más informadas y alineadas con las metas personales, garantizando una mayor estabilidad financiera a largo plazo.

- Qué tipo de inversión conviene según tu edad

-

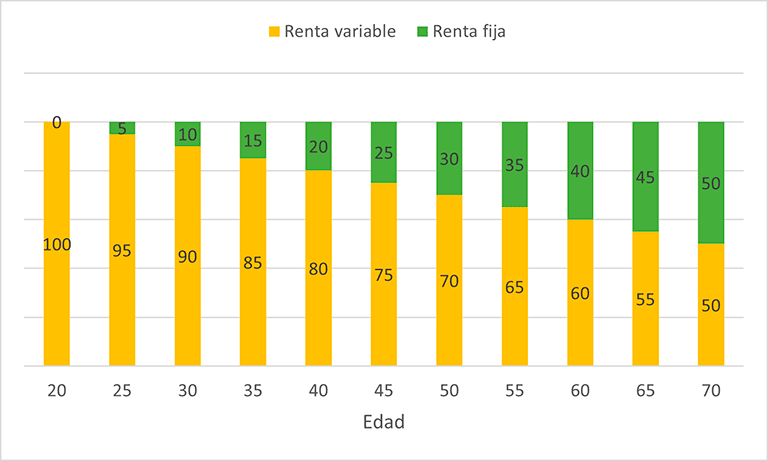

Adaptar tu estrategia de inversión a cada etapa de la vida es clave para alcanzar la estabilidad financiera

- En la veintena: aprovecha el tiempo para invertir en activos de alto crecimiento

- En la treintena: diversifica tu portafolio y comienza a fijar metas concretas

- En la cuarentena: equilibra riesgo y seguridad para proteger tu patrimonio

- En la cincuentena: prioriza la seguridad y planifica activamente la jubilación

- En la sesentena y más allá: preserva tu capital y genera ingresos estables

- Preguntas frecuentes

Qué tipo de inversión conviene según tu edad

La elección de las inversiones adecuadas debe ajustarse no solo al perfil de riesgo y metas financieras de una persona, sino también a su etapa de vida. En las primeras etapas laborales, cuando aún no se tienen grandes responsabilidades económicas ni una familia por mantener, hay mayor capacidad para asumir riesgos más altos, con el fin de aprovechar el poder de la capitalización compuesta a largo plazo.

¡Este contenido te puede interesar! Errores comunes al invertir por primera vez

Errores comunes al invertir por primera vezA medida que se avanza en edad, especialmente al acercarse a la jubilación, el enfoque debe cambiar hacia la protección del capital y la generación de ingresos estables y seguros. Por ello, comprender cómo evoluciona la estrategia de inversión según la edad es clave para construir y preservar la riqueza de manera eficiente a lo largo del tiempo.

Inversión en la juventud (20 a 30 años)

En esta etapa, lo más recomendable es enfocarse en inversiones de crecimiento a largo plazo, como fondos indexados, acciones individuales o fondos de inversión en mercados bursátiles globales. Dado que el horizonte temporal es amplio, los jóvenes pueden tolerar mayor volatilidad y recuperarse de posibles pérdidas. Además, empezar a invertir temprano permite aprovechar al máximo el efecto del interés compuesto, donde las ganancias generan más ganancias con el paso del tiempo.

A esta edad, se recomienda que hasta un 80-90% del portafolio esté orientado a activos riesgosos pero con alto potencial de rentabilidad, como las bolsas de valores, y solo una pequeña parte en efectivo o bonos.

¡Este contenido te puede interesar! Cómo diversificar tus inversiones sin complicarte

Cómo diversificar tus inversiones sin complicarte| Edad | Perfil de inversión recomendado | Recomendación principal |

|---|---|---|

| 20-30 años | Agresivo | Invertir principalmente en acciones y fondos indexados |

Inversión entre los 30 y 50 años

Durante esta etapa, muchas personas consolidan su carrera, forman una familia y adquieren mayores responsabilidades. Por ello, se recomienda mantener una estrategia equilibrada, combinando crecimiento con cierta protección del capital. Aunque aún es posible asumir riesgos, es prudente comenzar a diversificar: reducir gradualmente la exposición a acciones muy volátiles y aumentar la presencia de bonos, ETFs sectoriales y bienes raíces.

Además, este es un momento ideal para aprovechar planes de pensiones privados o fondos de retiro automáticos que ajustan la asignación de activos con el tiempo. Lo clave es seguir invirtiendo consistentemente y aprovechar los años de mayor capacidad de ahorro.

| Edad | Perfil de inversión recomendado | Recomendación principal |

|---|---|---|

| 30-50 años | Moderno o moderado | Diversificar con bonos, ETFs y bienes raíces |

Inversión cercana a la jubilación (50 a 65 años)

Al acercarse a la jubilación, el foco debe cambiar del crecimiento al resguardo del capital y la generación de ingresos estables. Es el momento de reducir la exposición a activos volátiles y aumentar la participación de instrumentos de renta fija como bonos gubernamentales, depósitos a plazo o anualidades. También es recomendable mantener una parte del portafolio en acciones defensivas o dividendos, que aporten liquidez sin poner en riesgo el principal.

¡Este contenido te puede interesar! Invertir en dólares o en soles, qué conviene

Invertir en dólares o en soles, qué convieneLa idea es asegurar una jubilación segura y sostenible, evitando pérdidas significativas que puedan afectar el estilo de vida. Rebalancear el portafolio anualmente es clave en esta etapa.

| Edad | Perfil de inversión recomendado | Recomendación principal |

|---|---|---|

| 50-65 años | Conservador o defensivo | Proteger el capital con renta fija y ingresos estables |

Adaptar tu estrategia de inversión a cada etapa de la vida es clave para alcanzar la estabilidad financiera

Las decisiones de inversión deben evolucionar conforme avanza la edad, ya que los objetivos financieros, el horizonte temporal y la tolerancia al riesgo cambian significativamente a lo largo de la vida. En la juventud, con un mayor tiempo por delante, es posible asumir riesgos más altos en busca de mayores rendimientos a largo plazo, privilegiando activos como acciones o fondos de inversión en mercados emergentes.

En cambio, al acercarse a la madurez y cercana la jubilación, el enfoque debe desplazarse hacia la preservación del capital y la generación de ingresos estables, priorizando instrumentos como bonos, fondos de renta fija o dividendos. Entender en qué etapa del ciclo de vida uno se encuentra permite tomar decisiones más informadas, ajustando la cartera de inversiones para equilibrar crecimiento, seguridad y liquidez de forma adecuada.

¡Este contenido te puede interesar! Cómo planificar tu jubilación inteligente

Cómo planificar tu jubilación inteligenteEn la veintena: aprovecha el tiempo para invertir en activos de alto crecimiento

Durante los veinte años, el mayor activo financiero es el tiempo, lo que permite tolerar grandes fluctuaciones en el mercado. Invertir en fondos indexados, ETFs globales o acciones de crecimiento puede generar rendimientos significativos gracias al efecto del interés compuesto. A esta edad, los errores tienen tiempo para corregirse, por lo que es ideal comenzar a invertir incluso con montos pequeños. Además, abrir cuentas de inversión automáticas ayuda a fomentar la disciplina financiera desde temprana edad, sentando las bases para una fortuna futura.

En la treintena: diversifica tu portafolio y comienza a fijar metas concretas

En los treinta años, muchos acumulan mayores ingresos y asumen responsabilidades como una hipoteca o criar una familia, por lo que es esencial diversificar el portafolio. Además de mantener exposición a acciones, se recomienda incorporar fondos de bonos, REITs o planes de pensiones privados. Esta etapa es clave para establecer metas financieras claras, como la compra de una vivienda o el ahorro para la educación de los hijos.

La inversión sistemática y el aumento progresivo del ahorro mensual permiten aprovechar el crecimiento mientras se controlan los riesgos.

¡Este contenido te puede interesar! Qué es la economía familiar y cómo mejorarla

Qué es la economía familiar y cómo mejorarlaEn la cuarentena: equilibra riesgo y seguridad para proteger tu patrimonio

A los cuarenta años, el enfoque cambia hacia la consolidación del patrimonio. Aunque aún se puede mantener una parte significativa en activos de riesgo, es prudente ir reduciendo la exposición a mercados volátiles. Es recomendable fortalecer inversiones en renta fija de calidad, fondos mixtos conservadores y seguros de vida con componente de ahorro. Esta etapa también es ideal para revisar testamentos, seguros de discapacidad y planes de jubilación, asegurando que el crecimiento obtenido se mantenga y proteja ante imprevistos.

En la cincuentena: prioriza la seguridad y planifica activamente la jubilación

Durante los cincuenta años, el objetivo principal es proteger el capital acumulado y optimizar el ingreso futuro. Se debe reducir progresivamente la participación en acciones volátiles y aumentar la inversión en instrumentos de bajo riesgo, como bonos gubernamentales o depósitos estructurados. Es fundamental maximizar las aportaciones a planes de pensiones o fondos de retiro, aprovechando beneficios fiscales. También es recomendable hacer simulaciones de jubilación para ajustar ahorros e inversiones y evitar sorpresas en el futuro.

En la sesentena y más allá: preserva tu capital y genera ingresos estables

Al llegar a los sesenta años o más, el foco se centra en la generación de ingresos constantes y la protección del patrimonio frente a la inflación y el deterioro del poder adquisitivo. Se recomienda una cartera con fuerte presencia de renta fija de alta calidad, dividendos de empresas sólidas y, en algunos casos, anualidades o fondos de gestión pasiva. Las inversiones deben garantizar liquidez para cubrir gastos médicos o emergencias, sin necesidad de vender activos en momentos de baja del mercado. La asesoría financiera especializada es clave para tomar decisiones ajustadas al perfil personal y mantener una jubilación tranquila.

¡Este contenido te puede interesar! Por qué la economía global influye en tus finanzas

Por qué la economía global influye en tus finanzasPreguntas frecuentes

¿Qué tipo de inversión es adecuada para personas menores de 30 años?

Para personas menores de 30 años, las inversiones con mayor riesgo pero alto potencial de crecimiento, como acciones, fondos indexados o ETFs, son ideales. A esta edad, hay tiempo para recuperarse de posibles pérdidas y aprovechar el interés compuesto. También se puede considerar invertir en criptomonedas con moderación. Lo clave es diversificar y comenzar temprano para construir una base sólida.

¿Cómo deben invertir las personas entre 30 y 45 años?

Entre los 30 y 45 años, se recomienda una cartera equilibrada con una mezcla de acciones, bonos y fondos de inversión. A esta edad, se suele tener mayores ingresos y responsabilidades, por lo que es importante crecer el patrimonio sin asumir riesgos excesivos. Incluir ahorros para la educación de hijos o compra de vivienda también es prudente para alcanzar metas financieras a mediano plazo.

¿Qué estrategia de inversión conviene para mayores de 45 años?

Para personas mayores de 45 años, conviene una inversión más conservadora, priorizando la protección del capital. Se recomienda aumentar la participación de bonos, fondos de renta fija y activos de bajo riesgo. Aunque aún se puede incluir algo de renta variable, el enfoque debe estar en consolidar ahorros para la jubilación y reducir la exposición a volatilidades. Planificar con anticipación es clave.

¿Es demasiado tarde para empezar a invertir después de los 50 años?

No es demasiado tarde para comenzar a invertir después de los 50 años. Aunque el tiempo es más limitado, aún se puede crecer el patrimonio con estrategias adecuadas. Lo recomendable es optar por inversiones moderadas con bajo riesgo, como fondos de bonos, dividendos o bienes raíces. Lo más importante es comenzar lo antes posible, ahorrar consistentemente y ajustar el presupuesto para lograr seguridad financiera.

Si quieres conocer otros artículos parecidos a Qué tipo de inversión conviene según tu edad puedes visitar la categoría Inversiones.